Formulaire 1447-C-SD : comment le remplir en LMNP (guide visuel)

Mis à jour le 18 mars 2026 — par Quentin Hagnère

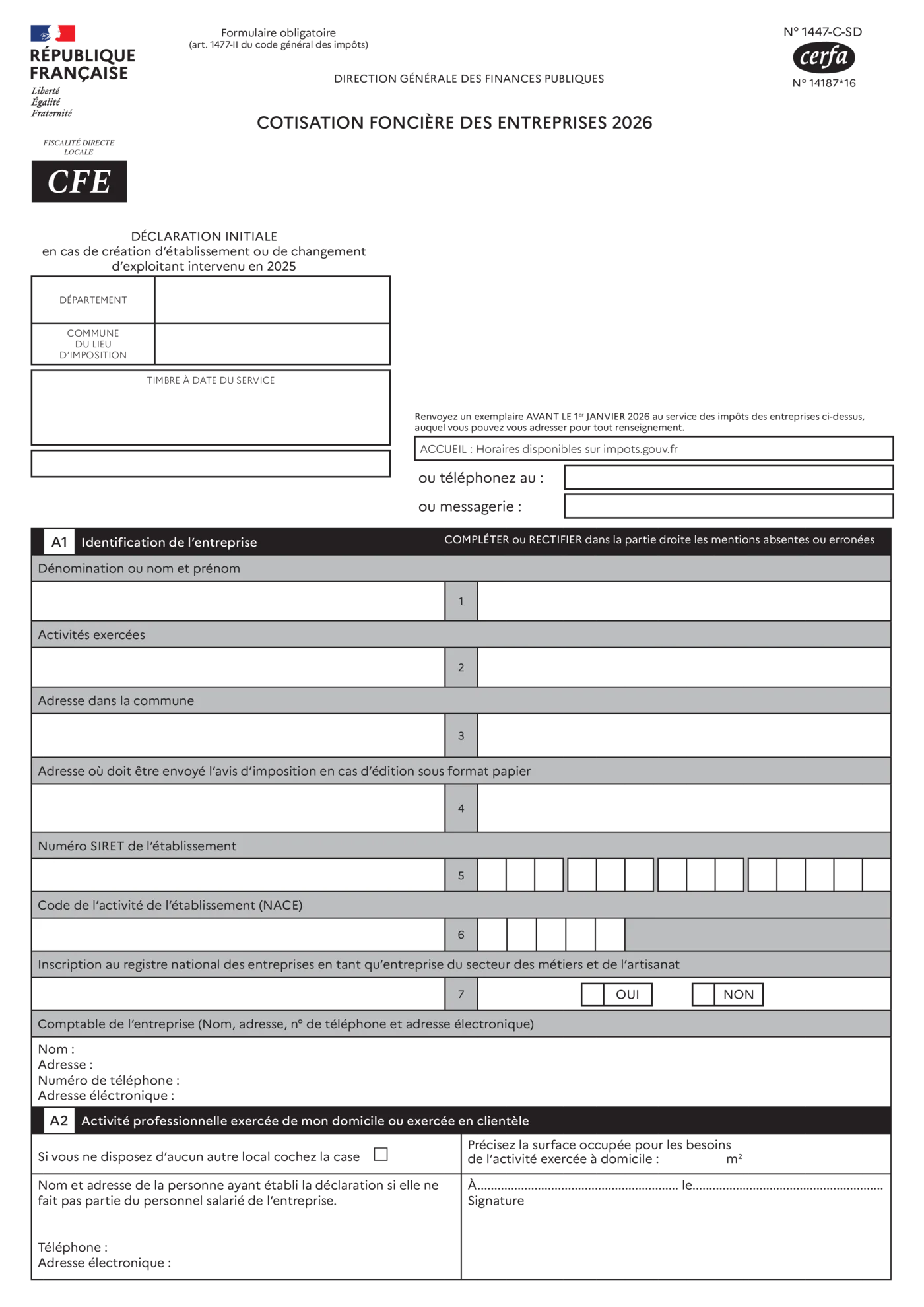

Le formulaire 1447-C-SD (Cerfa n° 14187*16) est la déclaration initiale de CFE (Cotisation Foncière des Entreprises) que tout loueur en meublé non professionnel doit déposer auprès de son SIE avant le 31 décembre de l'année de création de son activité. Ce guide vous montre chaque cadre du formulaire avec des explications adaptées au LMNP, pour éviter toute erreur.

Ce formulaire est obligatoire, même si vous êtes exonéré la 1re année

La première année d'activité LMNP est exonérée de CFE (article 1478 II du CGI). Mais le formulaire 1447-C-SD doit quand même être déposé : c'est lui qui permet à l'administration de calculer votre base d'imposition pour les années suivantes. Si vous ne le déposez pas, le SIE estimera votre CFE sur une base forfaitaire, souvent défavorable.

Sommaire

- 1. Présentation du formulaire 1447-C-SD

- 2. Cadre A1 — Identification de l'entreprise

- 3. Cadre A2 — Activité à domicile

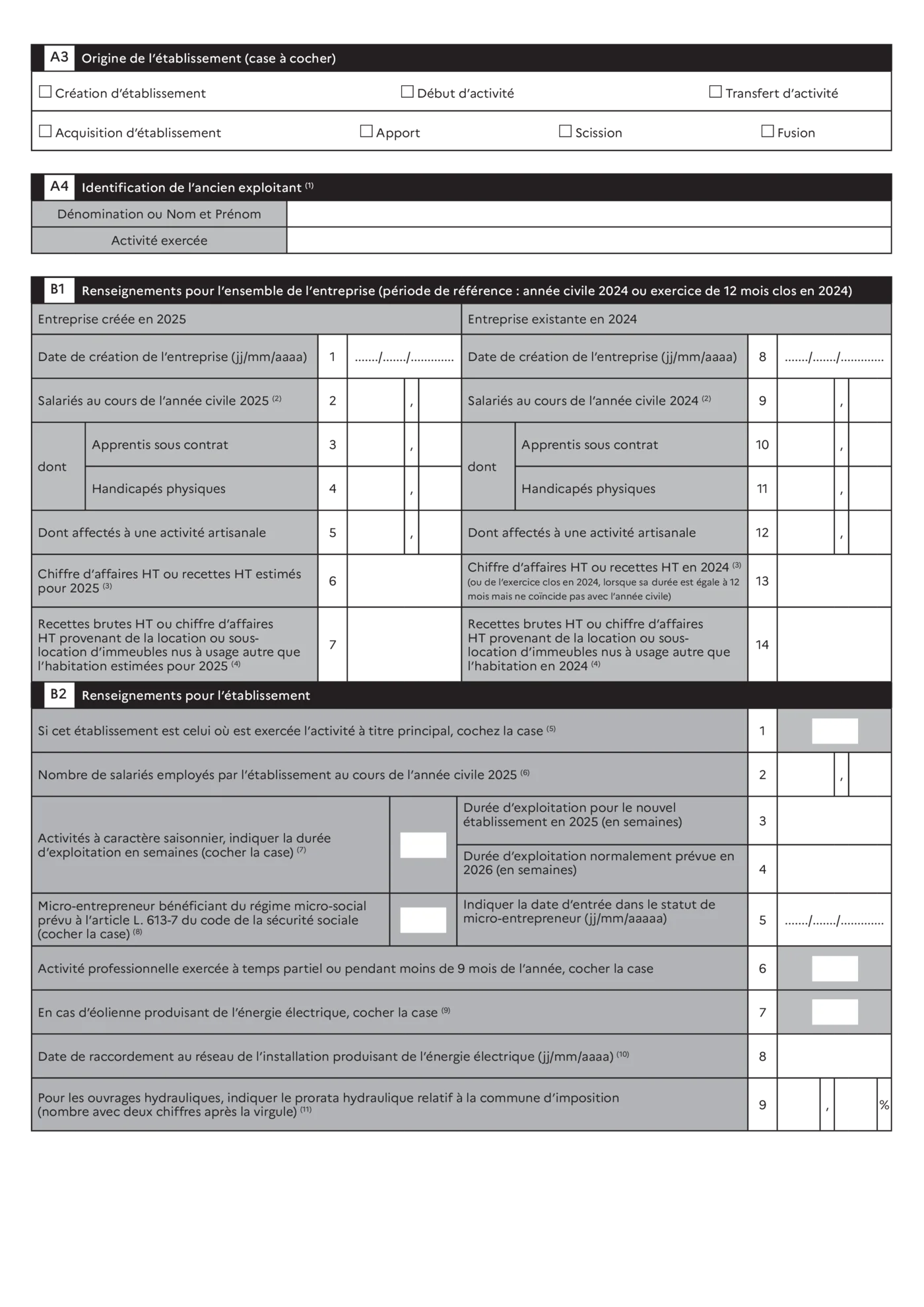

- 4. Cadre A3 — Origine de l'établissement

- 5. Cadre B1 — Renseignements pour l'entreprise

- 6. Cadre B2 — Renseignements pour l'établissement

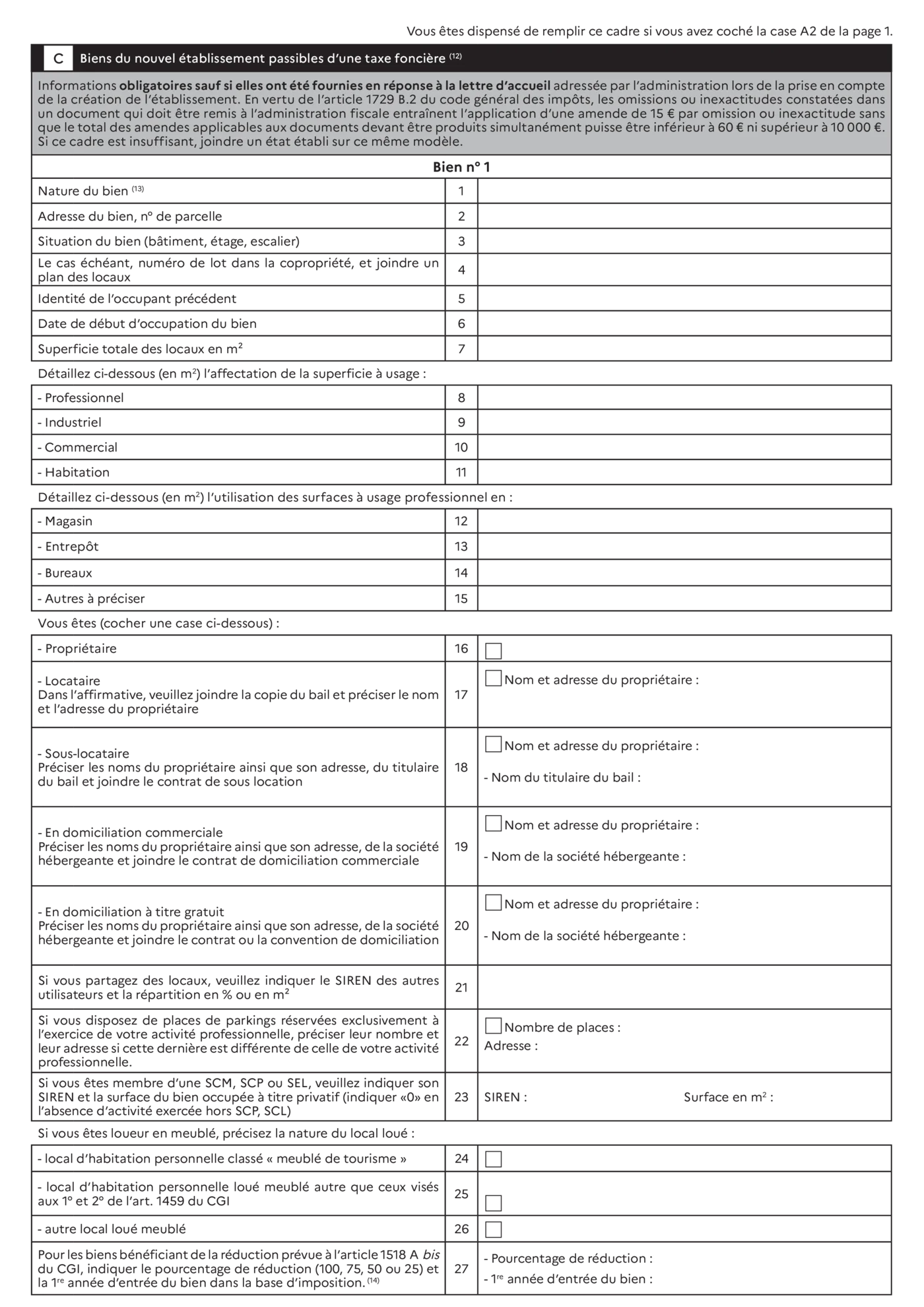

- 7. Cadre C — Biens de l'établissement (le plus important)

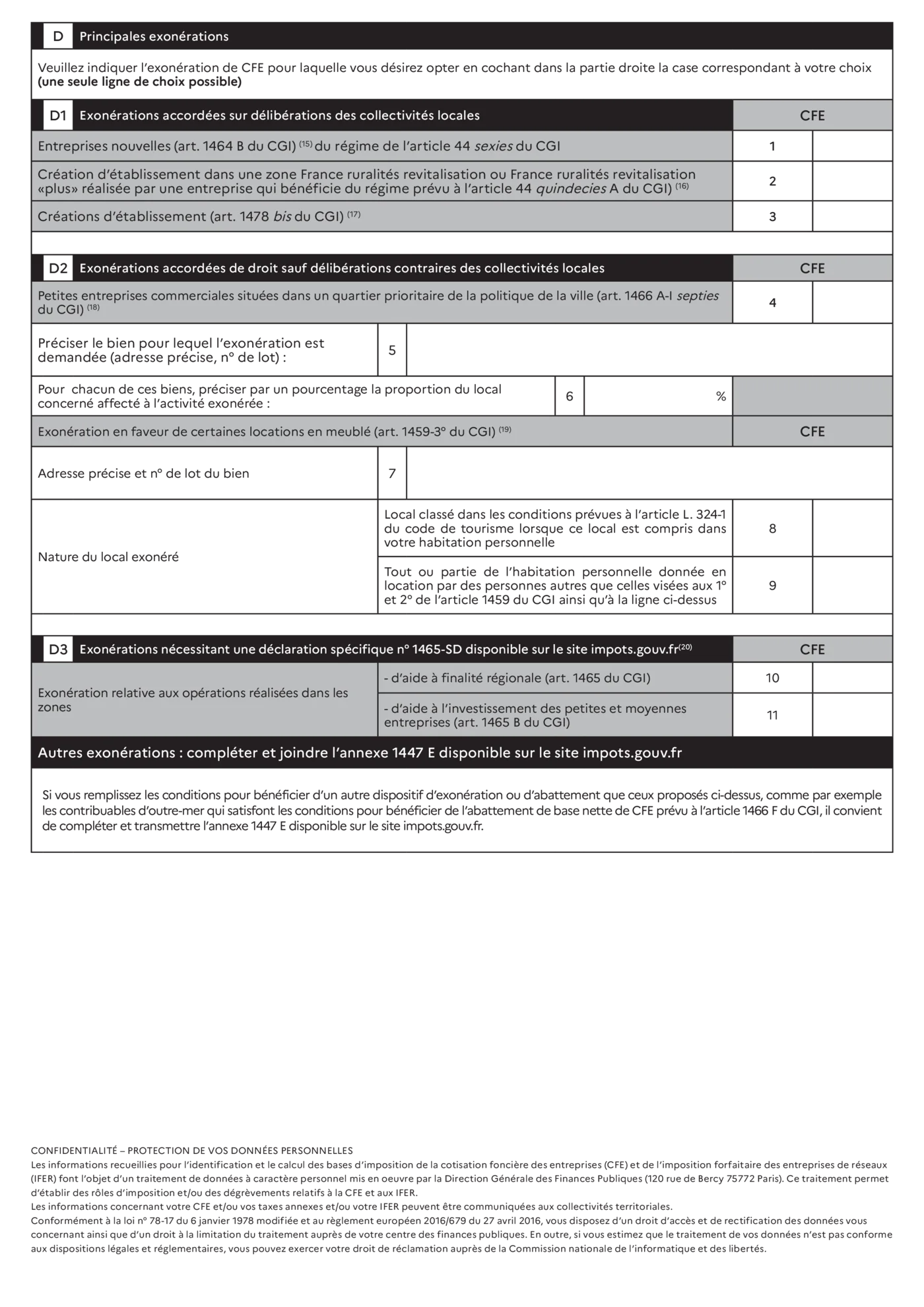

- 8. Cadre D — Exonérations

- 9. Les 5 erreurs les plus fréquentes

- 10. Où et comment déposer le formulaire ?

- 11. Cas pratique : studio 25 m² loué 650 €/mois

- 12. 1447-C-SD vs 1447-C-CK vs 1447-M-SD : lequel utiliser ?

- 13. Barème minimum de CFE 2026

- 14. Que faire si vous avez oublié de déposer le formulaire ?

- 15. Que faire après le dépôt ?

- Questions fréquentes

1. Qu'est-ce que le formulaire 1447-C-SD ?

Concrètement, quand vous créez votre activité LMNP sur l'INPI, l'administration fiscale vous envoie quelques semaines plus tard plusieurs formulaires par courrier. Parmi eux, le 1447-C-SD : c'est celui qui sert à « déclarer » votre bien aux impôts pour qu'ils puissent calculer votre CFE (Cotisation Foncière des Entreprises) — un impôt local comparable à la taxe foncière, mais côté « entreprise ».

Le formulaire 1447-C-SD (Cerfa n° 14187*16) est la déclaration initiale de Cotisation Foncière des Entreprises. Il doit être rempli dans deux situations :

- Création d'établissement — vous venez de créer votre activité LMNP (cas le plus fréquent)

- Changement d'exploitant — vous reprenez un bien déjà exploité en meublé par un autre loueur

Le formulaire comporte 4 pages et se décompose en plusieurs cadres (A1 à D3). En LMNP, seuls certains cadres vous concernent. Ce guide passe en revue chaque cadre et vous indique exactement quoi remplir — et quoi laisser vide.

En clair : si vous êtes un LMNP classique (un appartement loué meublé à l'année), vous remplirez environ la moitié des cases. Le reste, vous le laissez vide. Ce guide vous dit précisément lesquelles.

4

pages

8

cadres (A1 à D3)

Ne confondez pas 1447-C-SD et 751-SD

Le 751-SD est le questionnaire relatif à votre activité (régime fiscal, date de début, etc.). Le 1447-C-SD est la déclaration de CFE proprement dite. Les deux formulaires vous sont envoyés par votre SIE après immatriculation sur l'INPI. Les deux doivent être remplis et renvoyés.

Avant de commencer : les documents à avoir sous la main

Avant de remplir le formulaire, rassemblez ces éléments. Vous gagnerez du temps et éviterez les allers-retours :

Avis de situation SIRENE — votre numéro SIRET à 14 chiffres et votre code APE

Acte notarié — pour la date d'achat (= date de début d'activité)

Diagnostic Carrez ou acte de vente — pour la superficie en m²

Taxe foncière — pour le n° de parcelle cadastrale

Bail signé — montant du loyer mensuel (pour estimer le CA)

Adresse du SIE — celui dont dépend le bien loué (pas votre domicile)

Guide visuel pas à pas

Cliquez sur chaque image pour l'agrandir. Suivez les cadres dans l'ordre — chaque champ est expliqué avec les spécificités LMNP.

Identification de l'entreprise

Le principe est simple : l'administration veut savoir qui vous êtes, ce que vous faites, et où se trouve le bien. C'est votre carte d'identité LMNP en 7 lignes. Si vous avez déjà rempli votre inscription sur l'INPI, vous avez toutes les informations sous la main.

Le cadre A1 contient 7 lignes. Voici comment les remplir en LMNP :

Dénomination ou nom et prénom

Indiquez votre nom et prénom (en tant qu'entrepreneur individuel). Exemple : MARTIN Jean-Pierre. Ne mettez pas de raison sociale type "SARL" — un LMNP est une personne physique.

Activités exercées

Écrivez : Location meublée non professionnelle. Si vous faites de la location saisonnière, précisez : Location meublée saisonnière non professionnelle.

Adresse dans la commune

Indiquez l'adresse du bien loué (pas votre domicile). C'est l'adresse de l'établissement soumis à la CFE. Si vous avez plusieurs biens dans la même commune, mettez l'adresse du bien principal.

Adresse d'envoi de l'avis d'imposition

Indiquez votre domicile personnel. C'est là que vous recevrez votre avis de CFE (si vous n'avez pas opté pour la dématérialisation).

Numéro SIRET de l'établissement

Recopiez votre numéro SIRET à 14 chiffres, celui qui correspond au bien loué. Vous l'avez reçu après votre immatriculation sur l'INPI. Il figure sur votre avis de situation au répertoire Sirene.

Code de l'activité (NACE / APE)

Indiquez votre code APE : 6820A (location de logements — location longue durée) ou 5520Z (hébergement touristique — location saisonnière type Airbnb). Ce code a été attribué par l'INSEE lors de votre immatriculation.

Inscription au registre des métiers et de l'artisanat

Cochez NON. La location meublée n'est pas une activité artisanale.

Comptable de l'entreprise (en bas du cadre A1) : si vous utilisez un logiciel comme LMNP.AI ou un expert-comptable, renseignez ses coordonnées. Sinon, laissez vide.

Activité professionnelle exercée à domicile

Ce cadre ne concerne que les professionnels qui exercent à leur domicile personnel (artisan, consultant, etc.).

En LMNP, laissez le cadre A2 vide. Votre activité s'exerce à l'adresse du bien loué (indiquée en ligne 3 du cadre A1), pas à votre domicile. Même si vous gérez votre comptabilité depuis chez vous, l'établissement au sens de la CFE est le bien loué.

Origine de l'établissement

Ce cadre vous demande pourquoi vous déposez cette déclaration. Deux colonnes : Création d'établissement (gauche) et Changement d'exploitant (droite).

Cas le plus fréquent : Création d'établissement

Si vous venez de créer votre activité LMNP, cochez Création d'établissement dans la colonne de gauche. Vous pouvez aussi cocher Début d'activité (les deux reviennent au même pour une première déclaration).

Cas rare : Changement d'exploitant

Cochez cette case uniquement si vous reprenez un bien qui était déjà exploité en meublé par un autre loueur (ex. rachat d'un fonds de commerce de meublé de tourisme). Dans ce cas, remplissez aussi le cadre A4 avec les informations de l'ancien exploitant.

Cadre A4 (Ancien exploitant) : laissez-le vide sauf si vous avez coché « Changement d'exploitant » dans le cadre A3. En création pure, ce cadre ne vous concerne pas.

Renseignements pour l'ensemble de l'entreprise

Autrement dit, l'administration veut connaître la « taille » de votre activité : quand elle a commencé, combien de loyers vous percevez, si vous avez des salariés (spoiler : non). Ces informations servent à vérifier si vous êtes éligible à certaines exonérations, notamment celle liée au seuil de 5 000 € de chiffre d'affaires.

Le cadre B1 distingue deux colonnes : Entreprise créée en 2025 (gauche) et Entreprise existante en 2024 (droite). En LMNP, c'est presque toujours la colonne gauche (création) que vous remplirez.

Date de création de l'entreprise

Indiquez la date de début d'activité LMNP telle que déclarée lors de votre immatriculation sur l'INPI. En général, c'est la date de l'acte notarié (date d'achat du bien).

Salariés au cours de l'année civile

Mettez 0. Un LMNP n'a pas de salariés (sauf cas très rares de para-hôtellerie avec personnel).

Handicapés physiques

Mettez 0 (sauf situation personnelle applicable).

Activité artisanale

Cochez Non. La location meublée n'est pas une activité artisanale.

Recettes brutes HT ou chiffre d'affaires HT

Case cruciale. Indiquez le montant de vos loyers HT perçus (ou prévisionnels si vous venez de démarrer). Pour un LMNP non assujetti à la TVA, le montant HT = TTC. C'est ce chiffre qui détermine si vous bénéficiez de l'exonération pour CA inférieur à 5 000 € (article 1647 D du CGI).

Renseignements pour l'établissement

Si le cadre B1 parle de votre « entreprise » (c'est-à-dire vous en tant que loueur), le cadre B2 parle de l'« établissement » (c'est-à-dire le bien loué lui-même). En clair, l'administration veut savoir comment fonctionne ce bien au quotidien : est-ce saisonnier ? Êtes-vous micro-entrepreneur ? Travaillez-vous à temps plein dessus ?

Voici les lignes importantes pour un LMNP :

Nombre de salariés employés par l'établissement

Mettez 0.

Activité à caractère saisonnier

Si vous faites de la location saisonnière (Airbnb, meublé de tourisme), indiquez la durée d'exploitation en semaines (ex. 30 semaines pour une location de mars à octobre). Pour une location longue durée à l'année, indiquez 52 semaines.

Micro-entrepreneur (article R 613-7)

Cochez Non. Le statut LMNP n'est pas un statut de micro-entrepreneur au sens du code de la sécurité sociale. Ne confondez pas avec le régime micro-BIC (qui est un régime fiscal, pas un statut social).

Activité professionnelle exercée à temps partiel

Cochez cette case. Le LMNP est par définition une activité exercée à titre non professionnel, donc à temps partiel.

Production d'énergie électrique

Laissez vide (sauf si votre bien dispose de panneaux solaires en autoconsommation avec revente).

Biens du nouvel établissement — le cadre le plus important

Concrètement, c'est ici que vous « présentez » votre bien loué aux impôts : son adresse, sa superficie, sa nature (appartement, maison…). C'est un peu comme remplir les caractéristiques d'un bien sur un site d'annonces immobilières — sauf que cette fois, c'est pour le fisc. La valeur locative cadastrale (VLC) qui en résultera servira de base au calcul de votre CFE pendant toute la durée de votre activité.

C'est le cadre déterminant pour le calcul de votre CFE. Les informations renseignées ici permettent à l'administration de déterminer la valeur locative cadastrale de votre bien, qui sert de base au calcul de la CFE. Une erreur ici impacte directement le montant de votre impôt pendant des années.

Le cadre C se remplit pour chaque bien (« Bien n° 1 »). Si vous avez plusieurs biens dans la même commune, ajoutez un « Bien n° 2 », etc.

Nature du bien

Indiquez la nature exacte : Appartement, Studio, Maison, Chambre, selon votre situation. Soyez précis.

Adresse du bien, n° de parcelle

Adresse complète du bien loué. Si vous êtes en copropriété, indiquez le bâtiment, l'escalier et le numéro de lot. Le numéro de parcelle cadastrale figure sur votre taxe foncière ou sur cadastre.gouv.fr.

Situation du bien

Précisez : bâtiment, étage, escalier, numéro de lot dans la copropriété. Joindre le plan des lieux si nécessaire.

Date de début d'occupation du bien

Indiquez la date à laquelle vous avez commencé à utiliser le bien pour la location meublée. En général, c'est la date de mise en location effective ou la date d'achat si le bien était déjà meublé.

Superficie totale des locaux en m²

Indiquez la superficie totale du logement (la même que celle figurant sur votre acte de vente ou votre diagnostic Carrez). C'est un élément clé du calcul de la valeur locative.

Affectation de la superficie

Le formulaire vous demande de ventiler la superficie en m² selon l'affectation. Pour un LMNP :

| Affectation | À remplir ? |

|---|---|

| Professionnel - Industriel | Non |

| Professionnel - Commercial | Non |

| Habitation | Oui — toute la superficie ici |

| Magasin / Entrepôt / Bureaux | Non |

En LMNP, 100 % de la superficie va dans la ligne « Habitation ». Les lignes Industriel, Commercial, Magasin, Entrepôt et Bureaux restent à zéro.

Autrement dit : si votre appartement fait 42 m², vous mettez 42 dans la ligne « Habitation » et 0 partout ailleurs. C'est aussi simple que ça pour un LMNP classique.

Statut d'occupation (cases 15 à 25)

Le formulaire propose plusieurs cases à cocher selon votre situation. Voici les cas les plus fréquents en LMNP :

Propriétaire

Cochez cette case si vous êtes propriétaire du bien. C'est le cas le plus courant en LMNP. Si vous cochez « Oui », joindre la copie du bail et préciser le nom et l'adresse du propriétaire n'est pas nécessaire (c'est vous).

Locataire

Cochez cette case si vous êtes sous-locataire ou si vous louez le bien via un bail commercial pour le sous-louer en meublé. Dans ce cas, indiquez le nom et l'adresse du propriétaire et joignez le bail.

Local d'habitation personnelle classé « meublé de tourisme »

Cochez cette case si votre bien est votre habitation personnelle et qu'il est classé meublé de tourisme. C'est le cas, par exemple, si vous louez votre résidence principale sur Airbnb pendant vos vacances et que le bien a été classé par un organisme agréé.

Local d'habitation personnellement loué meublé (autre)

C'est la case la plus fréquente pour un LMNP classique. Cochez-la si vous louez un bien meublé qui n'est pas votre habitation personnelle et qui n'est pas classé meublé de tourisme. C'est le cas de la grande majorité des LMNP (appartement acheté pour être loué meublé).

En résumé pour les cases 24 et 25 : la majorité des LMNP cochent la case 25 (bien acheté pour être loué meublé). La case 24 est réservée aux personnes qui louent leur propre logement (résidence principale ou secondaire) en tant que meublé de tourisme classé. Si vous avez un doute, cochez la case 25 — c'est le cas par défaut.

Cases 26 et 27 — Exonérations spéciales. Si vous pensez pouvoir bénéficier d'une réduction prévue à l'article 1518 A du CGI (zones défavorisées, certains meublés de tourisme classés), indiquez le pourcentage de réduction et le nombre d'années de détention du bien. Dans le doute, laissez vide — votre SIE vous contactera si une exonération est applicable.

Principales exonérations

Le principe est simple : l'État prévoit plusieurs cas dans lesquels vous pouvez être exonéré partiellement ou totalement de CFE. Certaines exonérations sont automatiques (la 1re année, par exemple), d'autres dépendent d'une décision de votre commune. Ce cadre vous permet de signaler celles qui vous concernent. Pour la plupart des LMNP classiques, ce cadre sera peu rempli — mais il faut quand même le vérifier.

Le cadre D est divisé en trois sous-cadres :

D1 — Exonérations accordées sur délibérations des collectivités locales

Jeune entreprise innovante (art. 1466 D du CGI)

Non applicable en LMNP. Laissez vide.

Zone franche urbaine / France ruralités

Si votre bien est situé dans une zone franche urbaine ou une zone France ruralités revitalisation, cochez cette case. Vérifiez l'éligibilité sur le site de votre commune ou auprès de votre SIE.

Création d'établissement (art. 1478 bis du CGI)

Vérifiez auprès de votre commune. Certaines communes ont délibéré pour accorder une exonération temporaire de CFE aux créations d'établissement. Ce n'est pas automatique — c'est une décision locale.

D2 — Exonérations accordées de droit sauf délibérations contraires

Commerces dans les quartiers prioritaires de la politique de la ville

Non applicable à la location meublée en général. Laissez vide sauf si votre bien est un local commercial transformé en meublé dans un QPV.

Bien pour lequel l'exonération est demandée (adresse, n° de lot)

Renseignez l'adresse du bien si vous demandez une exonération D2.

Exonération en faveur de certaines locations en meublé (art. 1459 2° du CGI)

Case importante pour certains LMNP. L'article 1459 2° du CGI prévoit une exonération de CFE pour les locations en meublé de locaux classés meublés de tourisme compris dans votre habitation personnelle. Si votre bien remplit ces deux conditions simultanément, cochez cette case et indiquez l'adresse et la nature du local.

D3 — Exonérations nécessitant une déclaration spécifique

Le cadre D3 renvoie aux formulaires 1465-SD (disponible sur impots.gouv.fr). Ces exonérations concernent les zones d'aide à finalité régionale (AFR), les PME et les zones d'aide à l'investissement. En LMNP classique, ce cadre ne vous concerne pas. Si vous pensez être éligible, consultez votre SIE.

9. Quelles sont les 5 erreurs les plus fréquentes ?

Ne pas déposer le formulaire

Beaucoup de LMNP ignorent l'existence du 1447-C-SD et ne le déposent jamais. Résultat : l'administration calcule la CFE sur une base forfaitaire souvent défavorable, et vous ne bénéficiez d'aucune exonération.

Confondre l'adresse du bien et le domicile personnel

En cadre A1 ligne 3, c'est l'adresse du bien loué qu'il faut indiquer, pas votre domicile. Votre domicile va en ligne 4 (adresse d'envoi de l'avis). Si vous inversez, la CFE sera rattachée à la mauvaise commune et au mauvais SIE.

Cocher la mauvaise case au cadre C (case 24 vs 25)

La case 24 concerne les meublés de tourisme classés dans votre habitation personnelle. La case 25 concerne tout autre local loué meublé. Si vous avez acheté un appartement pour le louer meublé (cas classique), c'est la case 25, pas la 24.

Oublier de cocher « micro-entrepreneur : Non » au cadre B2

Si vous laissez la case vide ou cochez « Oui » par erreur, l'administration peut appliquer un régime inadapté. Le LMNP n'est pas un micro-entrepreneur au sens du code de la sécurité sociale, même s'il est au micro-BIC.

Envoyer au mauvais SIE

Le formulaire doit être envoyé au SIE dont dépend l'adresse du bien loué, pas votre SIE de résidence. Si le bien est à Lyon et vous habitez Paris, envoyez au SIE de Lyon. Trouvez votre SIE sur impots.gouv.fr/contacts.

10. Où et comment déposer le formulaire 1447-C-SD ?

Le formulaire rempli doit être envoyé au SIE (Service des Impôts des Entreprises) dont dépend l'adresse du bien loué, avant le 31 décembre de l'année de création. Trois modes de dépôt sont possibles :

Par courrier

Envoyez le formulaire rempli et signé par courrier simple (un recommandé n'est pas exigé, mais prudent si vous êtes proche de la date limite). Gardez une copie.

Par messagerie sécurisée

Depuis votre espace professionnel sur impots.gouv.fr, utilisez la messagerie sécurisée pour envoyer le formulaire scanné en pièce jointe. C'est le moyen le plus rapide et il génère un accusé de réception.

En personne au guichet

Vous pouvez déposer le formulaire directement au guichet de votre SIE pendant les horaires d'ouverture (consultez impots.gouv.fr pour les horaires). Demandez un récépissé de dépôt.

Trouvez votre SIE de rattachement

Rendez-vous sur impots.gouv.fr → Contact et saisissez l'adresse du bien loué (pas votre domicile). Le site vous indiquera le SIE compétent avec ses coordonnées, horaires et adresse. Si vous avez des biens dans plusieurs communes, chaque bien dépend d'un SIE différent.

Besoin d'aide pour votre déclaration LMNP ?

LMNP.AI automatise votre liasse fiscale 2031, vos amortissements et votre télétransmission. À partir de 179 €/an.

11. Cas pratique : studio 25 m² loué 650 €/mois à Lyon

Pour rendre le guide concret, voici comment un LMNP classique remplirait le formulaire 1447-C-SD. Prenons le cas de Marie Dupont, qui a acheté un studio de 25 m² à Lyon 3e le 15 mars 2025, qu'elle loue meublé à l'année pour 650 € charges comprises.

| Cadre / Ligne | Champ | Ce que Marie écrit |

|---|---|---|

| A1 — ligne 1 | Nom et prénom | DUPONT Marie |

| A1 — ligne 2 | Activité | Location meublée non professionnelle |

| A1 — ligne 3 | Adresse du bien | 12 rue de la République, 69003 Lyon |

| A1 — ligne 4 | Adresse avis | 45 avenue Jean Jaurès, 69007 Lyon (domicile) |

| A1 — ligne 5 | SIRET | 123 456 789 00012 |

| A1 — ligne 6 | Code APE | 6820A |

| A1 — ligne 7 | Registre des métiers | NON |

| A2 — laissé vide | ||

| A3 | Origine | Création d'établissement ✓ |

| A4 — laissé vide | ||

| B1 — ligne 1 | Date de création | 15/03/2025 (date de l'acte notarié) |

| B1 — ligne 2 | Salariés | 0 |

| B1 — ligne 13 | CA prévisionnel | 6 500 € (650 € × 10 mois restants en 2025) |

| B2 — ligne 3 | Durée exploitation | 52 semaines (location à l'année) |

| B2 — ligne 5 | Micro-entrepreneur | NON |

| B2 — ligne 6 | Temps partiel | OUI ✓ |

| C — ligne 1 | Nature du bien | Studio |

| C — ligne 6 | Superficie | 25 m² — en totalité dans « Habitation » |

| C — case 16 | Propriétaire | OUI ✓ |

| C — case 25 | Local loué meublé | OUI ✓ |

| D — laissé vide (pas d'exonération spécifique demandée) | ||

En clair : Marie remplit environ 15 champs sur les 4 pages. Tout le reste est laissé vide. Le formulaire lui prend 10 à 15 minutes. Elle l'envoie scanné par messagerie sécurisée à son SIE de Lyon 3e depuis son espace professionnel impots.gouv.fr.

12. 1447-C-SD vs 1447-C-CK vs 1447-M-SD : lequel utiliser ?

Il existe en réalité trois formulaires liés à la CFE. Les confondre est une erreur fréquente chez les LMNP. Voici la distinction :

| Formulaire | Quand l'utiliser | En LMNP |

|---|---|---|

| 1447-C-SD | Création d'établissement ou changement d'exploitant | Le plus courant — celui de ce guide |

| 1447-C-CK | Ajout d'un nouveau bien dans un établissement existant (même commune) | Si vous achetez un 2e bien dans la même commune après la 1re année |

| 1447-M-SD | Modification de situation (changement de surface, vente, cessation) | Si vous rénovez (changement de surface), vendez ou cessez votre activité |

En résumé : vous utilisez le 1447-C-SD une seule fois, à la création. Si vous achetez un nouveau bien plus tard dans la même commune, vous utilisez le 1447-C-CK. Si quelque chose change (surface, cessation), c'est le 1447-M-SD.

13. Quel montant de CFE allez-vous payer ?

Concrètement, la plupart des LMNP paient la cotisation minimum de CFE, car leur valeur locative cadastrale est souvent inférieure au seuil minimum fixé par la commune. Le montant dépend de votre chiffre d'affaires en N-2 (deux ans avant).

Voici le barème des cotisations minimum de CFE pour 2026 (article 1647 D du CGI) :

| Chiffre d'affaires en N-2 | Cotisation minimum CFE 2026 |

|---|---|

| Jusqu'à 5 000 € | Exonéré (0 €) |

| De 5 001 € à 10 000 € | Entre 247 € et 589 € |

| De 10 001 € à 32 600 € | Entre 247 € et 1 179 € |

| De 32 601 € à 100 000 € | Entre 247 € et 2 477 € |

| De 100 001 € à 250 000 € | Entre 247 € et 4 129 € |

| De 250 001 € à 500 000 € | Entre 247 € et 5 897 € |

| Plus de 500 000 € | Entre 247 € et 7 669 € |

En clair : si vos loyers annuels ne dépassent pas 5 000 €, vous êtes totalement exonéré de CFE. Si vous percevez par exemple 7 800 €/an de loyers, votre commune fixera une cotisation minimum comprise entre 247 € et 589 €. Si vous percevez 45 000 €/an, la fourchette sera entre 247 € et 2 477 €. Le montant exact dépend de la délibération de chaque commune — il n'est pas le même à Paris et dans un village du Cantal.

Rappel : la CFE est déductible au régime réel

Si vous êtes au régime réel (ce que LMNP.AI recommande dans la majorité des cas), la CFE est une charge déductible de vos revenus BIC (Bénéfices Industriels et Commerciaux). Elle vient réduire votre résultat imposable, comme la taxe foncière ou les intérêts d'emprunt.

14. Que faire si vous avez oublié de déposer le formulaire ?

C'est une situation fréquente : beaucoup de LMNP découvrent l'existence du formulaire 1447-C-SD des mois, voire des années après la création de leur activité. Pas de panique — voici comment régulariser :

Remplissez le formulaire maintenant

Même en retard, déposez-le. Mieux vaut tard que jamais. Indiquez la date réelle de début d'activité dans le cadre B1.

Contactez votre SIE par messagerie sécurisée

Joignez le formulaire rempli et expliquez que vous régularisez votre situation. Les agents des SIE sont habitués à ce cas de figure et sont généralement compréhensifs avec les LMNP de bonne foi.

Vérifiez votre avis de CFE

Connectez-vous à votre espace professionnel sur impots.gouv.fr (onglet « Mes avis de CFE »). Il est possible que l'administration ait déjà émis un avis de CFE sur une base forfaitaire. Le dépôt du 1447-C-SD permet de corriger cette base.

Sanctions possibles

Le non-dépôt ou le dépôt tardif du 1447-C-SD peut entraîner une amende de 150 € (article 1729 B du CGI). En pratique, cette amende est rarement appliquée pour un simple retard de LMNP, mais l'administration se réserve le droit de le faire. Le plus gros risque reste d'être imposé sur une base forfaitaire surévaluée.

Pour aller plus loin sur ce sujet, consultez notre guide Retard de déclaration LMNP : risques et régularisation.

15. Que faire après avoir déposé le 1447-C-SD ?

Le dépôt du formulaire 1447-C-SD n'est qu'une étape. Voici la suite du parcours fiscal du LMNP, de la création à la première CFE :

Immatriculation INPI

Vous recevez votre SIREN/SIRET sous quelques jours

Réception du 751-SD et du 1447-C-SD

Envoyés par le SIE quelques semaines après l'immatriculation

Renvoi du 1447-C-SD rempli

Avant le 31 décembre de l'année de création

Création de l'espace professionnel impots.gouv.fr

Indispensable pour consulter vos avis de CFE et payer en ligne. Le code d'activation arrive par courrier (délai ~60 jours)

Année N : exonération totale de CFE

L'année de création, vous ne payez rien (article 1478 II du CGI)

Année N+1 : base réduite de 50 %

Votre premier avis de CFE arrive en novembre N+1, à payer avant le 15 décembre

Année N+2 : CFE plein tarif

Base d'imposition complète. Vous pouvez opter pour le prélèvement à l'échéance ou la mensualisation

En clair : vous ne commencez à payer la CFE qu'à partir de la deuxième année, avec une réduction de 50 % cette année-là. Ce n'est qu'à partir de la troisième année que vous payez le plein tarif. Le formulaire 1447-C-SD que vous remplissez maintenant sert à préparer ces calculs futurs.

Questions fréquentes

Le formulaire 1447-C-SD (Cerfa 14187*16) est la déclaration initiale de Cotisation Foncière des Entreprises (CFE). Il doit être déposé auprès du SIE dont dépend le bien loué avant le 31 décembre de l'année de création de l'activité. Ce formulaire permet à l'administration de calculer votre base d'imposition à la CFE.

Avant le 1er janvier de l'année suivant la création de votre activité LMNP, soit en pratique avant le 31 décembre de l'année de création. Par exemple, activité créée en 2025 → formulaire à déposer avant le 1er janvier 2026. La première année est exonérée de CFE (article 1478 II du CGI), mais le formulaire doit quand même être déposé.

Auprès du SIE (Service des Impôts des Entreprises) dont dépend l'adresse du bien loué, pas votre domicile. Trouvez votre SIE sur impots.gouv.fr → Contact. Le dépôt peut se faire par courrier, par messagerie sécurisée depuis votre espace professionnel, ou en personne au guichet.

Le 751-SD est le questionnaire relatif à votre activité (régime fiscal, date de début, etc.). Le 1447-C-SD est la déclaration de CFE proprement dite (biens, superficie, exonérations). Les deux formulaires vous sont envoyés par le SIE après immatriculation sur l'INPI. Les deux doivent être remplis et renvoyés.

Indiquez la nature exacte : Appartement, Studio, Maison ou Chambre selon votre bien. Puis renseignez la superficie totale en m², cochez l'affectation « Habitation » pour toute la surface, et cochez la case 25 (local d'habitation personnellement loué meublé) si vous êtes un LMNP classique, ou la case 24 si votre bien est votre habitation personnelle classée meublé de tourisme.

Si tous vos biens sont dans la même commune, un seul formulaire suffit : déclarez chaque bien dans un cadre C séparé (Bien n° 1, Bien n° 2, etc.). Si vos biens sont dans des communes différentes, déposez un formulaire 1447-C-SD distinct auprès du SIE de chaque commune concernée.

Oui. Au régime réel simplifié (BIC), la CFE est intégralement déductible en tant que charge d'exploitation. Elle se déduit comme la taxe foncière ou les charges de copropriété. Au régime micro-BIC, la CFE n'est pas déductible séparément (l'abattement forfaitaire est censé couvrir toutes les charges).

Deux conséquences possibles. Premièrement, l'administration calculera votre CFE sur une base forfaitaire, souvent plus élevée que la réalité. Deuxièmement, vous risquez une amende de 150 € pour défaut de déclaration (article 1729 B du CGI). En pratique, cette amende est rarement appliquée pour un simple oubli de LMNP, mais le risque existe. Le plus gros préjudice reste la base forfaitaire surévaluée.

Le remplissage est le même qu'en location longue durée, avec deux différences. Au cadre A1 ligne 2, écrivez « Location meublée saisonnière non professionnelle ». Au cadre B2 ligne 3, indiquez la durée réelle d'exploitation en semaines (ex. 30 semaines si vous louez de mars à octobre). Si votre bien est classé meublé de tourisme et qu'il s'agit de votre habitation personnelle, cochez la case 24 du cadre C (et non la case 25) et demandez l'exonération D2 case 7.

En indivision, c'est l'indivision elle-même qui est redevable de la CFE (elle a son propre SIRET). Au cadre A1 ligne 1, indiquez le nom de l'indivision (ex. « Indivision MARTIN-DUPONT »). Le reste du formulaire se remplit normalement avec les informations du bien loué. L'indivision ne peut pas bénéficier du micro-BIC (obligation du régime réel simplifié).

Oui. Contactez votre SIE par messagerie sécurisée depuis votre espace professionnel sur impots.gouv.fr. Joignez un nouveau formulaire 1447-C-SD corrigé en indiquant clairement les modifications. Si l'erreur a conduit à une surestimation de votre base de CFE, vous pouvez déposer une réclamation contentieuse (avant le 31 décembre de l'année suivant la mise en recouvrement) pour obtenir un dégrèvement.

Le formulaire est disponible en téléchargement gratuit sur le site officiel des impôts : impots.gouv.fr → rubrique Rechercher un formulaire → tapez « 1447-C-SD ». Vous pouvez aussi le trouver sur service-public.fr (formulaire Cerfa n° 14187*16). Le SIE vous l'envoie normalement par courrier après votre immatriculation INPI, mais si vous ne l'avez pas reçu, téléchargez-le et imprimez-le vous-même.

Articles connexes

Simplifiez votre comptabilité LMNP

LMNP.AI génère votre liasse fiscale 2031, calcule vos amortissements et télétransmet à l'administration. Tout inclus à partir de 179 €/an.